Usar o 13º salário de forma inteligente em 2026 significa priorizar dívidas caras, construir uma reserva de emergência e investir o que sobra, transformando o dinheiro extra em um degrau para a estabilidade financeira e não apenas em consumo imediato.

Para muitos brasileiros, a chegada do 13º salário é um alívio, mas também uma tentação. Acontece que, sem um plano claro, esse dinheiro extra pode desaparecer tão rápido quanto chegou, consumido por compras de fim de ano ou gastos não essenciais. O fato é que esse valor não precisa ser apenas um bônus para gastar; ele pode ser a semente para uma grande virada na sua vida financeira.

Pense nele como uma ferramenta estratégica. Com a abordagem certa, o 13º é capaz de quitar aquela dívida que tira seu sono, dar início à sua tão sonhada reserva de emergência ou até mesmo se tornar o capital inicial para uma nova fonte de renda. O segredo está em agir com intenção, não por impulso.

A Armadilha Mais Comum: Por que o 13º Salário Desaparece?

A principal razão pela qual o 13º salário evapora é puramente psicológica. Nós tendemos a tratar dinheiro inesperado ou "extra" de forma diferente do nosso salário mensal. Ele entra na conta e, na nossa mente, já tem um destino: presentes, festas, aquela pequena reforma. Não há, na maioria das vezes, um planejamento financeiro que o integre ao orçamento.

Essa mentalidade de "dinheiro achado" nos leva a decisões impulsivas. Convenhamos, é muito mais prazeroso comprar algo novo do que usar o dinheiro para abater o juro do cartão de crédito, não é mesmo? O problema é que essa satisfação momentânea tem um custo alto a longo prazo, mantendo você preso em ciclos de endividamento e instabilidade.

Como Usar o 13º Salário a Seu Favor: Um Plano de Ação

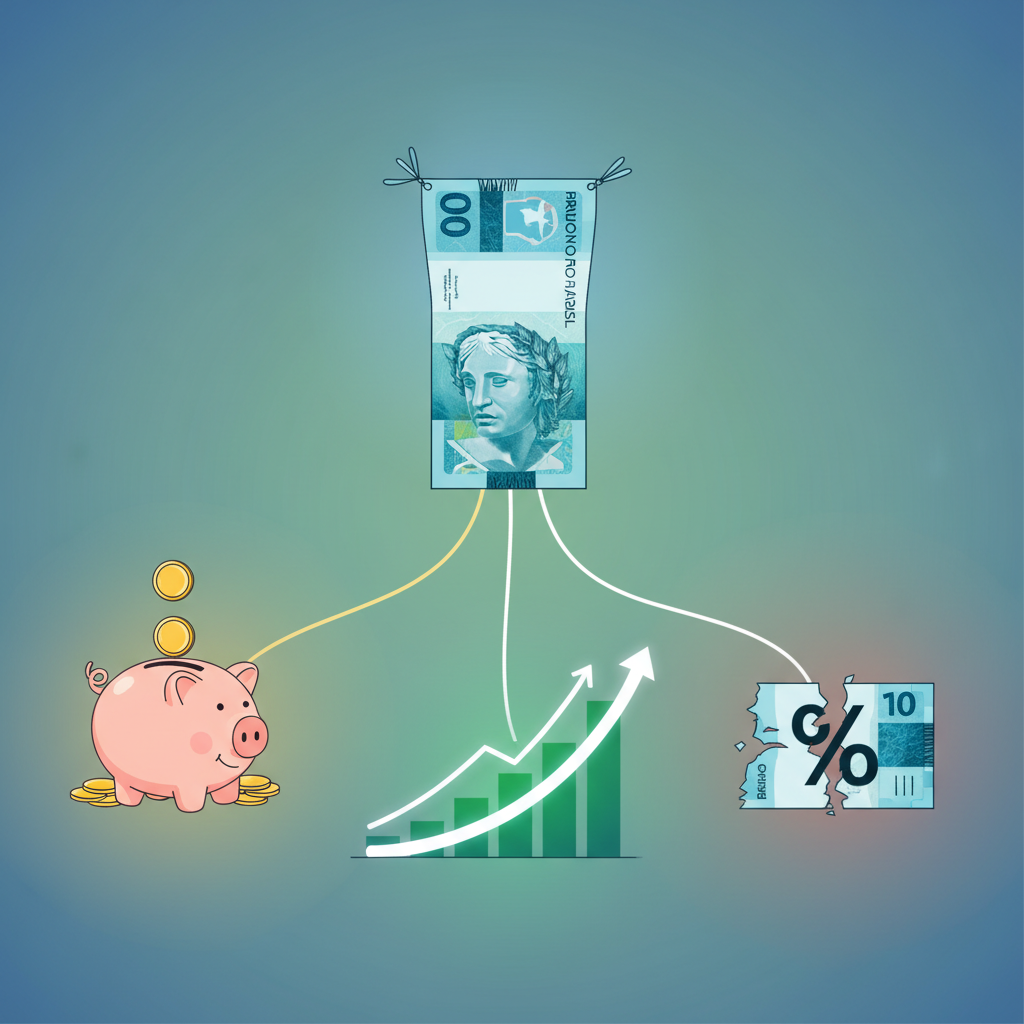

Para quebrar esse ciclo, você precisa de um plano. Em vez de decidir o que fazer quando o dinheiro cair na conta, decida antes. A estratégia mais eficaz se baseia em uma hierarquia de prioridades. Não comece a investir se você tem dívidas com juros altíssimos. Veja a ordem recomendada:

- Prioridade 1: Quitar Dívidas Caras: O alvo aqui são as dívidas com os maiores juros, como cheque especial e rotativo do cartão de crédito. Pagar R$1.000 de uma dívida com juros de 15% ao mês gera uma economia muito maior do que investir esses mesmos R$1.000 em uma aplicação que rende 1% ao mês. É matemática pura.

- Prioridade 2: Reserva de Emergência: Se você não tem dívidas caras (ou o 13º foi suficiente para quitá-las), o próximo passo é construir ou fortalecer sua reserva de emergência. Este é o valor que vai te salvar em imprevistos (problemas de saúde, desemprego) sem que você precise se endividar. O ideal é ter o equivalente a 3 a 6 meses do seu custo de vida guardado em uma aplicação segura e com liquidez diária, como o Tesouro Selic.

- Prioridade 3: Investir ou Empreender: Sobrou dinheiro? Ótimo! Agora é hora de fazê-lo trabalhar para você. Você pode direcioná-lo para seus objetivos de médio e longo prazo (aposentadoria, compra de um imóvel) ou usá-lo como capital inicial para gerar renda extra, uma filosofia que o portal Renda Certa promove como caminho para a independência financeira.

Dívidas Pagas? Qual o Próximo Passo Para Investir o 13º?

Com as finanças organizadas, o 13º salário se transforma em uma poderosa ferramenta de aceleração. Em vez de apenas poupar, você pode começar a investir de forma mais estratégica. A escolha dependerá do seu perfil e objetivos. Para quem está começando, a diversificação é um bom caminho, como aponta o material do InfoMoney sobre como investir o 13º.

Veja uma comparação simples para clarear as ideias:

| Estratégia de Uso | Perfil Indicado | Potencial de Impacto Financeiro | Complexidade |

|---|---|---|---|

| Renda Fixa (Tesouro Selic) | Conservador | Baixo, mas seguro e acima da poupança | Baixa |

| Fundos de Índice (ETFs) | Moderado | Médio a longo prazo, diversificado | Média |

| Começar um Negócio Próprio | Arrojado | Alto, potencial de nova fonte de renda | Alta |

Para quem se inclina a começar um negócio, o 13º pode financiar a compra de material, a criação de um site ou o marketing inicial. A divulgação é tão crucial que até mesmo nichos específicos, como a organização de pequenos workshops, dependem de visibilidade online, um universo explorado a fundo em análises sobre SEO para eventos.

Dicas Práticas para Negociar Dívidas com o 13º Salário

Se sua prioridade é quitar débitos, usar o 13º para negociar pode multiplicar seu poder de barganha. Pagar à vista é música para os ouvidos dos credores. Especialistas em finanças, como os citados em guias do InfoMoney sobre o tema, concordam que a negociação é a chave.

* Use plataformas de negociação: Sites como o Serasa Limpa Nome centralizam ofertas de diversas empresas, muitas vezes com descontos que chegam a 90% para pagamento à vista.

* Entre em contato direto: Ligue para a empresa credora com o dinheiro do 13º já em mente. Ofereça um valor concreto para quitação total. Você pode se surpreender com a contraproposta.

* Formalize o acordo: Nunca faça um acordo verbal. Peça o boleto no valor negociado e um comprovante de quitação da dívida após o pagamento.

A filosofia do Renda Certa é sobre tomar controle das suas finanças, e negociar dívidas é o primeiro grande passo para isso. Ao liquidar um débito, você não apenas limpa seu nome, mas também libera uma fatia do seu orçamento mensal que antes era consumida por juros.

Transformar seu 13º salário em um ponto de virada é totalmente possível. Requer disciplina e um olhar estratégico, mas os benefícios para sua saúde financeira e tranquilidade futura são imensuráveis.